介護保険料の納付方法について

更新日:

介護保険料の納付方法について

保険料の納付方法には、年金からのお支払い(特別徴収)と、納付書又は口座振替でのお支払い(普通徴収)の2種類があります。

年金からのお支払い(特別徴収)

年金支給月(偶数月)に年金から差し引かれ町へ納付されます。

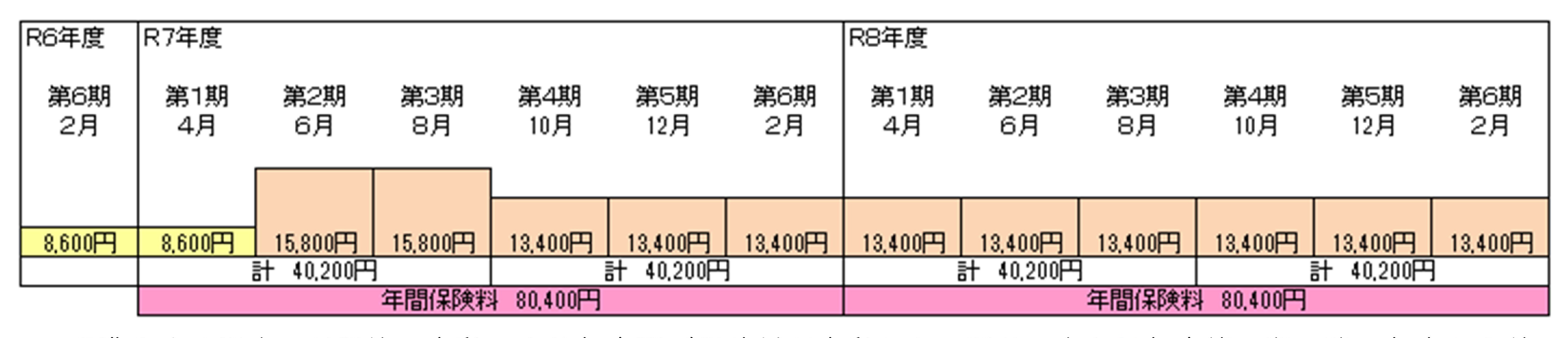

仮徴収月(4・6・8月)は、前年度2月の保険料と同額になります(平準化の場合を除く)。本徴収月(10・12・2月)は、今年度の年間保険料から仮徴収分を差し引き、残額を3回に振り分けた額になります。

特別徴収の対象者

年金保険者(厚生労働省(日本年金機構)や共済組合等)により決定されます。対象となった場合、御自身の希望で納付書や口座振替でのお支払いに納付方法を変更することはできません。

特別徴収となる要件

年金受給額が年額18万円以上の人は、原則、年金からのお支払いとなります。

ただし、年度の途中で所得の判明や更正などにより介護保険料の所得段階が減額変更となった場合は、一時的に納付書又は口座振替(普通徴収)でのお支払いになります。

転出等により資格を喪失した場合

資格を喪失した場合、制度上、事務処理に2~3箇月程度時間を要するため、特別徴収の中止が間に合わず一旦保険料をお支払いいただくことがあります。保険料をお返しする場合は別途お知らせしますので御了承ください。

平準化とは

通常、令和7年4・6・8月の年金から差し引かれる保険料は令和7年2月と同額ですが、その場合10月以降の年金から差し引かれる保険料が著しく不均衡となる恐れがあるため、1回あたりに納付する保険料を均一にならす平準化を図っています。

4月は2月と同額が年金から差し引かれます。平準化は6月と8月で保険料を調整します。

具体的な計算例は図を参照してください。

納付書や口座振替でのお支払い(普通徴収)

特別徴収の対象とならない人は、納付書又は口座振替により納めていただきます。

特別徴収の対象者でも、次の場合は納付書又は口座振替により納めます。

・65歳に到達したばかりの人(誕生日前日の属する月から介護保険料を納めます)

・年度の途中で他の市区町村から転入した人

・確定申告等により年度の途中で所得段階の区分が変更になった人

普通徴収から特別徴収への切り替えについて

納付方法が納付書や口座振替(普通徴収)の人も、要件を満たすと、随時年金からのお支払い(特別徴収)に切り替わります。切り替わる時期については、下図を参考にしてください。

| 資格を取得した時期や所得段階の区分が変更になった時期 | 特別徴収開始時期(目安) |

|---|---|

| 2月 ~ 9月 | 翌年 4月 |

| 10月 ~ 1月 | 翌年10月 |

※制度上、特別徴収開始までには、半年から1年程度の時間を要します。

※上記の開始時期はあくまで目安です。個々の状況により、開始時期は上記によらない場合があります。

来年度(令和8年度)の年金からのお支払いについて

令和8年度4・6・8月の仮徴収額については、令和7年度2月(令和8年2月)の保険料と同額になります(平準化の場合を除く)。

保険料は確定申告などの社会保険料控除の対象です

保険料を年金からお支払いしている場合は、お支払いいただいている本人(年金受給者)の社会保険料控除の対象となります。

保険料を本人以外の人がお支払いしている場合は、保険料をお支払いいただいた人の社会保険料控除の対象となります。